4. Estudio empírico

4.1. Muestra de estudio: selección y descripción.

Cuestión no menor en la investigación sobre empresa familiar es, como ha quedado reflejado en la introducción de este trabajo, su definición: en virtud de qué criterio se pueden elegir, como muestra de estudio, un conjunto de firmas de esta naturaleza. Nuestra elección fue «práctica» y «social»: acudir a alguna asociación que, de acuerdo a sus estatutos, para que una empresa pudiera formar parte de la misma, cumpliera con un conjunto de requisitos de forma que se la pudiera categorizar como «familiar». Con esta orientación, y de forma aleatoria, se seleccionaron 69 compañías como muestra de estudio, de entre un total de 101 firmas familiares asociadas a una Agrupación Empresarial Nacional de Empresa Familiar con implantación en todas las Comunidades Autónomas. Se detallan, a continuación, las notas más representativas de las sesenta y nueve corporaciones:

- Se encuentran, de forma mayoritaria, en primera y segunda generación: 27 compañías en primera (35%) y 42 firmas (54,5%) en segunda generación.

- En relación a la antigüedad de este grupo de empresas merece ser destacado que el 85% de las mismas mantienen una temporalidad entre 20 y 60 años: la más antigua fue fundada a principios del siglo XX –año 1900– encontrándose, en el momento presente, finalizando su segunda generación; la más joven, de 2004: se encuentra, en consecuencia, en el inicio de su desarrollo empresarial. En relación al proceso fundacional, las compañías familiares objeto de estudio nacen en torno a la mitad del siglo pasado (décadas cincuenta-sesenta).

- El volumen medio de facturación se encuentra en 31 millones de euros; la facturación mínima es de 1 millón de euros –una compañía– y la máxima de 120 millones –una empresa–. No se aprecia relación significativa entre volumen de facturación y antigüedad de las firmas; tampoco con la generación en la que se encuentran las sociedades. Se puede observar, en consecuencia, firmas de distinta facturación en las dos generaciones y nivel de antigüedad. No merece ser destacada una concentración significativa en ningún sector concreto.

- La forma jurídica de la empresa familiar, como ocurre en cualquier compañía, constituye, sin duda, un dato relevante. La modalidad elegida indica siempre una intencionalidad determinada en relación al marco jurídico en que se pretende operar. Por otra parte, de forma habitual, revela otros aspectos referentes a su dimensión, composición del accionariado, antigüedad y desarrollo, consolidación, sucesión, etc., variables muy significativas para la valoración de las firmas. Y, por último, la forma elegida condiciona de manera muy determinante el régimen jurídico que va a aplicarse a la compañía en cuestión, así como las posibilidades de modificarlo, adaptándolo a las necesidades concretas y/o conveniencias de cada empresa, cuestión que adquiere un especial significado en el caso de las sociedades familiares. Es necesario considerar, por otra parte, el hecho de que, con frecuencia, las firmas experimentan cambios de forma jurídica a medida que evolucionan, o se transforman, en virtud de distintas circunstancias. En el caso concreto de las corporaciones familiares ha sido práctica habitual iniciar la actividad empresarial como firma individual –creada por el fundador como persona física– para, con posterioridad, transcurrir hacia formas societarias cuando la evolución de la familia o el hecho sucesorio así lo requirieron. También ha sido usual que, en razón a consideraciones más jurídico-económicas que familiares, se hayan producido situaciones donde se ha modificado la forma societaria –de limitada a anónima, por ejemplo–, o la estructura empresarial –de empresa unitaria a grupo organizado en sociedad holding y filiales–. En la investigación realizada, el 55,84% las firmas se encuentran constituidas bajo la fórmula de «sociedades anónimas; el 33,77% como «sociedades limitadas»; en cuatro casos, no obstante, se subraya, además, otra modalidad –dos, empresario individual/persona física y en otras dos situaciones otra forma indeterminada–. La opción jurídica que han adoptado las compañías de la muestra nos ha proporcionado un indicio claro de estar analizando en nuestra investigación un grupo de empresas apreciable en dimensión y desarrollo, en un porcentaje elevado sociedades anónimas.

- Por último, como particularidad significativa, conviene subrayar una nota acerca de la propiedad. La empresa constituye el principal patrimonio de la familia, el 85,7%, representando, únicamente, el 5,2% (4 casos) las compañías donde no se aprecia esta consideración. En consecuencia, parece lógico que los inmuebles donde se realiza la actividad empresarial se hayan adquirido en régimen de propiedad, como se pone de relieve en el análisis realizado: en el 83% de los casos los inmuebles pertenecen a la familia; no se considera la posibilidad de utilizar los inmuebles donde llevan a cabo la actividad empresarial en régimen de alquiler (11,69%). El régimen de usufructo no es contemplado en ningún caso. Por último, la propiedad se concentra en un escaso número de socios: en el 62,3% de los casos oscila entre 6 y 10 accionistas, y entre 11 y 15 en el 27,5% de los casos, suponiendo el 91,3% del total de las compañías de la muestra; en un número pequeño de firmas, 8,6%, el número de accionistas es superior a 10, no superando, en ningún caso, 20 accionistas.

4.2. Procedimiento metodológico: recogida de información.

El trabajo se inicia con el análisis documental de algunos de los principales indicadores económicos –empleo, índices de facturación, endeudamiento, inversión en I+D+i– a partir de la información obtenida en las bases de datos sobre balance de situación y cuenta de pérdidas y ganancias; su objetivo: obtener un dibujo claro y comprensible, a partir de la información disponible, de la situación de las corporaciones familiares en variables relevantes de su estructura financiera. La información recogida fue analizada mediante técnicas de análisis de contenido y posterior análisis estadístico.

En la segunda etapa de la investigación se utilizó un cuestionario –creado ad hoc para este estudio–, que se encuentra a disposición de cualquier persona interesada. Se administró de forma individual y personal –siempre por uno de los tres integrantes del grupo de investigación– a cada uno de los empresarios/propietarios/ejecutivo familiar de máximo rango de las 69 empresas seleccionadas. Previamente, como ensayo, cada uno de los investigadores/responsables de su administración llevó a cabo un estudio-piloto, con una muestra neutra, donde el cuestionario fue administrado a un conjunto de personas a modo de verificación, así como para asegurar la correcta comprensión de todas las cuestiones.

En la tercera etapa del estudio –cualitativa– se llevaron a cabo entrevistas en profundidad con empresarios/propietarios, esposas e hijos en orden a examinar, desde un punto de vista registral y comentado, la existencia, alcance y contenido del Protocolo Familiar y las prácticas concretas que, en cada familia, se están llevando a cabo/o no en materia sucesoria. El objetivo último, observar las previsiones de continuidad de las sociedades familiares desde el análisis de cada uno de los actores principales, los integrantes básicos de cada familia. Se llevaron a cabo 26 entrevistas en la categoría de padre/empresario, 19 en el caso de esposa/empresario y 34 para hijos/sucesores potenciales. Al igual que en la primera fase del trabajo de investigación, las respuestas registradas se analizaron por medio de técnicas de análisis de contenido para su posterior tratamiento estadístico.4.3. Resultados.

4.3.1. Órganos de gobierno de la empresa.

Como puede apreciarse en cualquier estudio organizativo, la cuestión de los órganos de gobierno reviste especial interés. Es lógico. En el caso de las firmas familiares es de singular relevancia: es en los órganos de gobierno donde se expresa, de forma natural, la conexión entre familia/empresa y donde se materializa la presencia de los miembros de la familia empresaria en el proceso de toma de decisiones en la compañía.

Los resultados obtenidos permiten apreciar una conclusión clara: el principal órgano de gobierno es el consejo de administración. Las empresas que optan por esta modalidad es, de forma significativa, amplia: el 67,53% de las empresas tienen constituido un consejo de administración y el 19,48% tienen previsto su creación en un plazo inmediato. Esto es, la práctica totalidad de las firmas cuentan como órgano de gobierno –o lo van a constituir en breve espacio de tiempo– el consejo de administración.

El consejo se reúne con una periodicidad entre mensual y trimestral en un 66% de los casos y en otras modalidades de reunión –semestral, anual u otra forma aleatoria– en el 34% de las empresas. Por su especial significado, tiene interés destacar la composición de este órgano de gobierno de la empresa: en el 58,44% de las firmas todos los consejeros pertenecen a la familia, mientras que en un 36,4% existen consejeros externos, si bien, a su vez, un 18,2% mantienen previsiones acerca de la incorporación de consejeros externos frente a un 41,56% que no lo contemplan.

En lo que guarda relación con la cuestión de establecer un límite de edad a la jubilación de los consejeros, una mayoría de las sociedades, 65%, expresan no tener límites de edad de jubilación para sus consejeros; en un 21% de los casos mantienen fijado un límite de edad. En relación a la selección de consejeros destacan los criterios utilizados –por orden de importancia–: pertenencia a la familia, cualificación profesional, tenencia de propiedad, confianza personal y nivel de independencia profesional.

Criterio de selección de los consejeros |

Sí |

No |

Integrante de la familia |

19,48% |

22,08% |

Profesionalidad |

15,58% |

27,27% |

Tenencia de propiedad |

12,99% |

27,27% |

Confianza personal |

9,09% |

32,47% |

Grado de independencia |

3,9% |

37,66% |

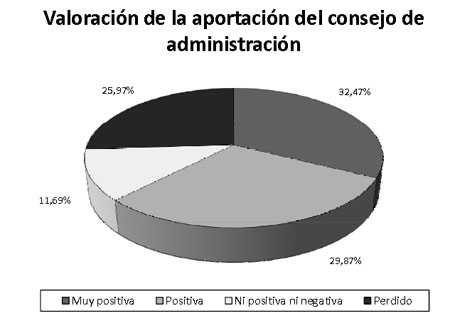

Conviene subrayar la importancia atribuida al consejo de administración: en el conjunto de las empresas, la valoración es muy positiva, 32,4%, y positiva en el 29,87% de los casos; únicamente el 11,69% no lleva a cabo estimación alguna. Este dato resulta significativo si excluimos los casos perdidos; en consecuencia, y en resumen, representarían un 84% aquellos que valoran positiva, o muy positivamente, la existencia del consejo de administración.

Se aprecia, como órgano operativo y funcional, la existencia de un comité de dirección, dirigido por el gerente de la empresa que, de forma mayoritaria –67,53%–, es integrante de la familia empresaria; en el 10,39% de los casos el gerente no pertenece a la familia. Su antigüedad en las compañías es relativamente elevada, ya que un 22% mantienen más de 20 años al frente de la compañía; el 27,03% desempeña esta función en un periodo temporal entre 11 y 20 años, y, por último, un 50% mantiene menos de 10 años de antigüedad. La presencia de la familia también es notoria en los puestos directivos en la medida en que en la mitad de los casos –49,15%– se constata que el 100% de la representación directiva se encuentra en familiares; el 15,25% lo establece en más del 50%, el 23% entre el 25% y 50% y, únicamente un 11% mantiene miembros de la familia en menos del 25% de la responsabilidad directiva. Se observa, en consecuencia, la existencia de una elevada y fuerte presencia de la familia en la dirección y gestión empresarial.

Se cuestiona, no obstante, la preferencia –conveniencia– sobre la idoneidad de traspasar la gestión empresarial a profesionales no familiares: 28 familias (40%) lo consideran positivo en tanto que en 41 casos (59%) se rechaza, de forma rotunda, esta decisión. En relación a la igualdad de oportunidades entre familiares y no familiares para acceder a la dirección de la empresa, en el 46,5% de los casos se constataba la existencia de esta igualdad, y en un 53,5% la apreciación era negativa. En el 87% de los registros (62 casos) se consideraba que existían similares oportunidades en el acceso a la alta dirección para hombres y mujeres, mientras que en el 12,70% la respuesta era negativa. Por último, en 44 casos (62,9%), frente al 34% (24), se afirmó la existencia de un criterio de fijación de salarios similar para familiares y no familiares.

4.3.2. Órganos de gobierno de la familia y protocolo familiar.

Una de las notas más relevantes de la modernización y profesionalización de la empresa familiar la constituye el hecho de disponer de órganos de gobierno e instrumentos que favorezcan la gestión de las relaciones interpersonales entre los miembros del clan familiar –y allegados, en particular «los políticos»– y su vinculación con la compañía. La constitución y funcionalidad de los órganos de gobierno familiar, como la construcción del protocolo familiar, responden a este objetivo: ordenar aquellas relaciones de forma que todos los actores implicados –padres/empresarios, hijos/sucesores, miembros políticos– tengan conocimiento de la situación empresarial, en términos de propiedad y/o gestión, así como previsiones futuras, de forma que la incertidumbre ante el inevitable hecho sucesorio no altere las vinculaciones e interacciones familiares –deterioro y, en situaciones extremas, conflicto– originando riesgo de rupturas familiares y/o mortandad empresarial.

Los resultados del estudio revelan un grupo de compañías, 37,66%, que cuentan con consejo de familia, u órgano similar, mientras que en el caso de un 57,14% no lo tienen. En relación a estas últimas –aquellas que no poseen consejo de familia– el 11% prevé su constitución de forma inmediata; el 26% no contemplan la formación de este novedoso órgano de gestión familiar. Estos datos ponen de manifiesto un nivel de aceptación importante del consejo familiar y la tendencia a su expansión, si bien, esperemos que de forma provisional, existe un sector de sociedades escasamente proclives a su creación.

En relación al protocolo familiar, de forma similar a la situación previamente referida –relativos al consejo de familia–, se refleja un grupo de 36,36% de sociedades que cuentan con este instrumento, frente a un 54,55% de firmas que no disponen del mismo.

Más allá de la mera descripción de datos, parece importante subrayar la relación interesante y significativa que se ha divisado en este estudio: las familias que cuentan con compañías empresariales que, estimamos, dibujan un perfil en la vanguardia de la modernización y profesionalización empresarial cuentan con estos órganos e instrumentos en bloque, esto es, consejo de familia, protocolo y consejo de administración. El análisis de contingencia y la prueba de significatividad prueban esta vinculación (protocolo/consejo de administración: Chi-cuadrado = 0,010; consejo de administración/ consejo de familia: Chi-cuadrado = 0,003; consejo de familia/protocolo. Chi-cuadrado = 0,099).

4.3.3. Órganos de gobierno de la empresa, órganos de gobierno de la familia y protocolo familiar.

Procede exponer, a continuación, los resultados del análisis de contenido realizado en el estudio de estatutos, protocolos y entrevistas personales. Examen cualitativo de singular valor: reflejan principios y concepciones sobre los que se articulan y desarrollan las compañías familiares. Es obligada la limitación de espacio ante la profusión de información recogida y analizada; en consecuencia, es necesario separar «el polvo de la paja». Acorde con este planteamiento, y con el fin de ordenar y ofrecer un planteamiento claro, correcto y comprensible, los resultados obtenidos reflejan los siguientes apuntes:

Como registro inicial, el 100% del capital social, en las sociedades analizadas, mantiene la siguiente distribución: en el 13% la participación familiar es menor del 100% –si bien superior al 75%–; en el 13% se sitúa entre el 50 y el 75%, y en ningún caso es inferior al 50%. Esta estructura de capital viene a significar que el grado de implicación y control de la familia en la empresa es, ciertamente, elevado, con carácter general, sin perjuicio de un cierto grado de «pluralidad familiar», como lo pone de manifiesto el hecho de que en el 24,7% de las sociedades existen dos, o más familias, en el accionariado, frente al 62,3% de las corporaciones donde hay presencia de una única familia. De forma simultánea, y como se ha puesto de manifiesto en la descripción muestral, la propiedad del capital está concentrada en un conjunto de socios no excesivamente elevado –en el 62,3% de los casos en un número que oscila entre 6 y 10 accionistas y entre 11/15 en el 27,5% de las empresas, suponiendo el 89,8% de las corporaciones–; tan sólo en un pequeño número de sociedades, (8,6%), el número de accionistas es superior a 10. Se apuntan previsiones de ampliación de capital por parte de los principales actores –en orden a lograr mayor estabilidad– en el 27,70 de las firmas, con una tendencia clara: la adscripción del mismo a la familia. Únicamente, en el caso de esta ampliación, se contempla la incorporación de capital externo, junto al familiar, en el 12% de las sociedades.

En lo que se refiere a la composición de los consejos de administración, en el 100% de las corporaciones es de 3-5 miembros, con una notable presencia de la familia. En efecto, cuando se establecen requisitos de acceso, éstos son, precisamente, ser socio y pertenecer a la familia –expresamente se exige en el 65% de las firmas donde existe este órgano–, no recogiéndose otras prohibiciones o incompatibilidades distintas a las que vienen impuestas por la legalidad vigente. Asimismo, no existen límites de permanencia, como tampoco se contemplan referencias a formas de nombramiento especiales –por representación proporcional de minorías de accionistas o por cooptación–.

En la estructura de los consejos existen cargos internos –presidente, donde permanece el fundador, cuando sigue vinculado a la empresa, y secretario–; es frecuente el recurso a la delegación interna –consejero delegado–. La norma es, además, la acumulación de cargos en el órgano de administración –consejero sin más, consejero delegado, presidente, o administrador–, cuando no existe consejo, con puesto en la estructura directiva de la empresa –director general, director de un área funcional–: en el 69% de las empresas se producía esta coincidencia en alguna de las posiciones indicadas, principalmente entre consejero delegado y director general.

No se detecta la existencia de reglas de funcionamiento especiales, imposición de deberes particulares, definición y reparto de tareas/actividades o distinción entre gestión y supervisión –más propias de órganos de administración y consejos de firmas de mayor dimensión–. De singular relevancia, merece destacar la retribución de los administradores: en el 30% de las empresas la responsabilidad máxima en el consejo de administración no es retribuida; en el 55% se opta por esquemas retributivos diferentes –ya retribución fija e igualitaria para los distintos consejeros, ya retribución en base a la participación en beneficios– y, por último, en el 15% de las sociedades, remuneración con participación en beneficios, acompañada de un sistema de dietas.

El consejo de familia y protocolo cobran sentido en la medida en que la corporación experimenta crecimiento y, de forma simultánea, aumenta el número de miembros familiares que se van incorporando tanto a la empresa como a la propiedad. El objetivo es claro: la resolución de posibles conflictos en el propio seno del consejo y regular, de forma normalizada, las relaciones entre familia y empresa en el caso del protocolo. El análisis relacional, por medio del análisis de contingencia (Chi-cuadrado = 0,099), pone de manifiesto una tendencia a utilizar el protocolo a medida que aumenta la presencia del número de miembros familiares en la sociedad.

Como dato relevante, es necesario poner de manifiesto que, aun considerando –en el 50% de los casos– que el protocolo no recoge un plan de sucesión específico, es absolutamente mayoritaria –100%– la opinión de que el mismo ha de manifestar los criterios para la constitución de órganos de relación entre familia y empresa, así como los fundamentos normativos internos (para conocimiento de la familia) sobre el conjunto de reglas y observaciones explícitas de acceso a la propiedad y gestión de la compañía, 91% de las firmas. En otros aspectos se observa mayor disparidad: en la mitad de las familias empresarias con protocolo (55%) se han incorporado normas de mediación, vigencia, revisión o sanción por incumplimiento; en un 41% de casos el protocolo se completa con algún pacto de sindicación de acciones que, si bien suelen ser reservados, lo habitual es que afecten a los miembros de la familia que son accionistas y que establezcan compromisos de voto uniforme y de transmisión de las acciones entre los firmantes del pacto con preferencia a otros socios y a terceros; el 59% no dispone de pactos de esta naturaleza. En el 52% de casos el protocolo contiene capitulaciones matrimoniales –obviamente se refieren al compromiso de los miembros de la familia de contraer matrimonio en régimen de separación de bienes–, careciendo de esta previsión en el 48% de las empresas/familias. En el 43% de las situaciones se contemplan cláusulas sucesorias legales sobre adjudicación de la empresa, en un marco de regulación de las relaciones paterno-filiales, mientras que no existen en el 57%, y en el 50% de los protocolos de las firmas familiares contienen normas específicas para algunos miembros de la familia –solteros, menores, tercera edad, discapacitados–frente a otro 50% que carecen de las mismas. Por último, el protocolo es vinculante para el 88% de las familias e incluso se admiten –en el supuesto de incumplimiento por parte de alguno de los afectados– elementos sancionadores: económicas, 8,7%; en el 28%, privación de titularidad de acciones (venta forzosa), y en el 27,3%, pérdida de poder en la dirección de la empresa. Todo ello acompañado, 61%, de la reprobación moral del conjunto familiar.

Donde la importancia de los órganos de gobierno de las firmas familiares se hace más evidente es, sin duda alguna, en la previsión sucesional. En particular, en el consejo de familia. Vayamos al detalle de los resultados obtenidos.

En primer lugar, se ha examinado la situación actual de las corporaciones familiares en relación a la sucesión: en la actualidad, 41 firmas se encuentran en un proceso de cambio generacional. Su antigüedad oscila en el rango de los 21-40 años. Se trata, en consecuencia, de un tránsito de primera a segunda, o de segunda/tercera generación.

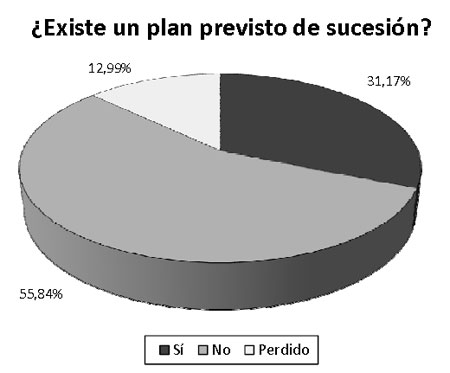

El primer dato es claro… y grave: la divergencia entre opinión y comportamiento. Observemos el siguiente gráfico:

Como se puede apreciar, en lo que se refiere a la existencia de una planificación sucesional, en el 55,84% de las empresas no existe proyecto alguno; en un relevante 31,17% se contempla una previsión. Esto es, todavía no existe una cultura preventiva, de forma mayoritaria, en las firmas familiares españolas en el ordenamiento de su continuidad. A modo de hipótesis, e incluso de causa exculpatoria, se puede entender que en la situación económica actual la preocupación por la pervivencia de las compañías no pasa de las siguientes veinticuatro horas. Ir más allá de este tiempo pertenece al terreno del posibilismo; mas, como en cualquier trabajo de investigación que se precie, parece conveniente, incluso obligado, advertir de esta ausencia.

A pesar de todo, entendemos, no se debe quedar en un aviso vacío. Conviene adoptar una perspectiva positiva. Existe un 31,17% de firmas familiares que observan prácticas de planificación sucesoria: ¿qué/cómo lo están haciendo?

En primer lugar, un dato muy clarificador: se puede advertir la existencia de una clara relación significativa entre esta previsión y la presencia del órgano familiar del consejo de familia (Chi-cuadrado = 0,027). En efecto, el conjunto de firmas que no tienen previsto un plan de sucesión tampoco mantienen un consejo de familia u órgano similar (30 compañías); por el contrario, aquellas que cuentan con un diseño de sucesión asimismo disponen de consejo de familia, 50%; esto es, han desarrollado, de forma simultánea, órgano –consejo de familia– e instrumento –protocolo–, 13 firmas. Se pone de manifiesto, una vez más, la influencia de los órganos de gobierno –consejo familiar– en orden a inducir formas de actuación y gestión que se traducen en una mayor voluntad previsora mediante una adecuada planificación.

Esta relación significativa –esquema de sucesión y existencia de consejo familiar – configuran, a su vez, una relación positiva significativa con la disposición de protocolo (Chi-Cuadrado = 0,003). protocolo, consejo de familia y plan de sucesión figuran como trazos básicos de un mismo bosquejo/concepción.

En una perspectiva muy cercana y cotidiana en la vida de las familias empresarias parece pertinente subrayar otro conjunto de resultados relevantes referido a las exigencias que se contemplan, en el plan estratégico sucesional, a quienes «pueden» asumir las responsabilidades futuras en la compañía familiar: en el 38,71% de las firmas se destaca el requisito ineludible de «elevada, completa e integral» formación –articulada alrededor de titulación universitaria, estudios de postgrado en centros de negocios y experiencia profesional previa externa a la corporación familiar–; en segundo término, 32,26%, se considera necesaria una evaluación externa de cada candidato –realizada por expertos empresariales–; en tercer lugar, 22,58%, únicamente formación universitaria, y, por último, 5,2%, formación universitaria más la realización de un postgrado en una escuela de negocios.

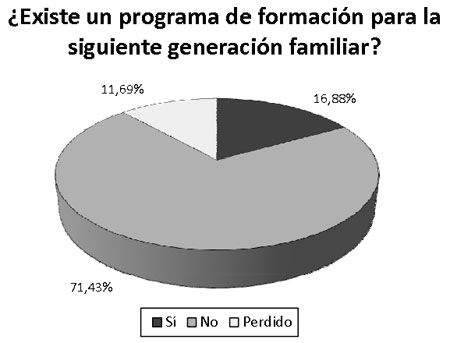

De nuevo, y por último, la existencia de un consejo de familia parece decisiva en la preparación de la siguiente generación (Chi-cuadrado = 0,068): el grupo de firmas que disponen de un programa de formación para la siguiente generación cuenta, en su mayoría, con consejo de familia; por el contrario, aquellas sociedades que no mantienen consejo de familia carecen de esquema formativo alguno para sus sucesores.

Autores: A. de la Torre García

J. Conde Vieitez

C. Antón Rubio

Departamento de Psicología Social y Antropología.

Universidad de Salamanca