Solución

1. CONFECCIONAR EL RECIBO DE SALARIOS CORRESPONDIENTE AL MES DE FEBRERO DE 2011

Antes de confeccionar el recibo de salarios vamos a hallar las bases de cotización, las cuotas a pagar por el trabajador y el tipo de retención correspondiente al año 2011.

1. Bases de cotización correspondientes al mes de febrero

A) Base de cotización por contingencias comunes (BCC/C)

1.ª Retribuciones computables

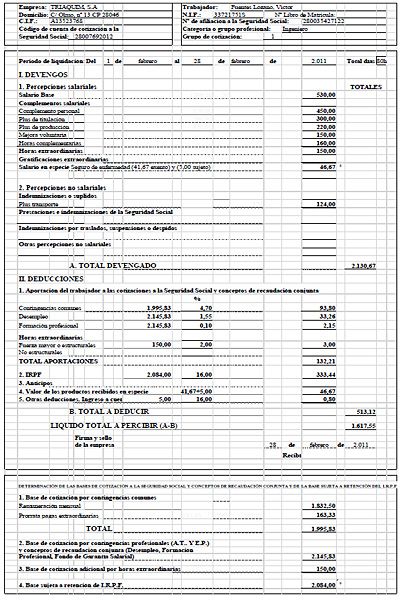

Salario base Complemento personal Plus de titulación Plus de producción Mejora voluntaria Horas complementarias Seguro de enfermedad Plus de transporte 1.832,50 euros/mes

2.ª Prorrateo pagas extraordinarias

= 163,33 euros/mes

A continuación se suman la 1.ª y la 2.ª norma, y ello nos da la base de cotización inicial, y así:

1.832,50 + 163,33 = 1.995,83 euros/mes

3.ª Comparación entre bases

Base máxima: 3.230,10 euros/mes.

Base mínima: 6,30 euros/hora × 80 horas3 = 504,00 euros/mes.

Como la base de cotización inicial, es decir, 1.995,83 euros/mes, está comprendida entre la base máxima y la base mínima del grupo de cotización 1 al que pertenece el trabajador, la base de cotización por contingencias comunes es 1.995,83 euros/mes.

B) Base de cotización por contingencias profesionales (BCC/P)

1.ª Retribuciones computables

| Salario base | 530,00 euros/mes |

||||||||||||

| Complemento personal | 450,00 euros/mes |

||||||||||||

| Plus de titulación | 300,00 euros/mes |

||||||||||||

| Plus de producción | 220,00 euros/mes |

||||||||||||

| Mejora voluntaria | 150,00 euros/mes |

||||||||||||

| Horas complementarias | 160,00 euros/mes |

||||||||||||

| Seguro de enfermedad | 5,00 euros/mes |

||||||||||||

| Plus de transporte | 17,50 euros/mes |

||||||||||||

| Horas extraordinarias | +150,00 euros/mes |

||||||||||||

1.982,50 euros/mes |

2.ª Prorrateo pagas extraordinarias

2 × (530,00 + 450,00) |

= | 163,33 euros/mes |

12 |

A continuación se suman la 1.ª y la 2.ª norma, y ello nos da la base de cotización inicial, y así:

1.982,50 + 163,33 = 2.145,83 euros/mes

3.ª Comparación entre topes

Tope máximo: 3.230,10 euros/mes.

Tope mínimo: 4,51 euros/hora × 80 horas4 = 360,80 euros/mes.

Como la base de cotización inicial, es decir, 2.145,83 euros/mes, está comprendida entre el tope máximo y el tope mínimo, la base de cotización por contingencias profesionales es 2.145,83 euros/mes.

C) Base de cotización por desempleo, FOGASA y formación profesional

Es la misma que la base de cotización por contingencias profesionales, es decir: 2.145,83 euros/mes.

D) Base de cotización adicional por horas extraordinarias: 150,00 euros/mes

2. Cuotas a pagar por el trabajador en el mes de febrero

- Por contingencias comunes:

1.995,83 euros/mes × 4,70% = 93,80 euros/mes. - Por desempleo:

2.145,83 euros/mes × 1,55% = 33,26 euros/mes. - Por formación profesional:

2.145,83 euros/mes × 0,10% = 2,15 euros/mes. - Cotización adicional por horas extraordinarias por fuerza mayor:

150,00 euros/mes × 2% = 3,00 euros/mes.

3. Tipo de retención

A) Cálculo de la retribución anual5

Retribución total anual (de enero a diciembre de 2011):

| Salario base | 530,00 euros/mes |

|||||||||||

| Complemento personal | 450,00 euros/mes |

|||||||||||

| Plus de titulación | 300,00 euros/mes |

|||||||||||

| Plus de producción | 220,00 euros/mes |

|||||||||||

| Mejora voluntaria | +150,00 euros/mes |

|||||||||||

1.650,00 euros/mes |

× 12 meses = 19.800,00 euros/año |

| Plus de transporte (124,00 euros/mes × 11 meses) | 1.364,00 euros/año |

||||||||||

| Horas complementarias (96 × 20,00 euros) | 1.920,00 euros/año |

||||||||||

| Seguro de enfermedad | 60,00 euros/año |

||||||||||

| Pagas extraordinarias [2 × (530 + 450)] | +1.960,00 euros/año |

||||||||||

25.104,00 euros/año |

Como 25.104,00 euros/año supera el límite cuantitativo excluyente de la obligación de retener que le corresponde al trabajador, por estar soltero y sin hijos, es decir, 11.162,00 euros, procede efectuarle retención sobre sus rendimientos del trabajo.

B) Cálculo de la retención

1. Base de retención:

| 20.931,18 euros/año |

a) Cuantía total de las retribuciones anuales del trabajo: 25.104,00 euros/año.

b) Minoraciones:

1.ª Cuotas de Seguridad Social:

1.995,83 euros/mes × 12 meses = 23.949,96 euros/año × (4,70% + 1,55% + 0,10%) = 1.520,82 euros/año.

NOTA: En enero la BCC/C y la BCC/P coinciden, al no haber horas extraordinarias y al estar ambas comprendidas entre la base máxima y mínima y el tope máximo y mínimo vigentes en el año 2011.

[Rendimiento neto = 25.104,00 euros/año – 1.520,82 euros/año = 23.583,18 euros/año]

2.ª Reducción por rendimientos del trabajo:

Como el rendimiento neto supera 13.260,00 euros, la reducción es = 2.652,00 euros/año. Total minoraciones = 1.520,82 + 2.652,00 = 4.172,82 euros/año.

A la retribución total anual se le restan las minoraciones y ello nos da la base de retención, y así:

25.104,00 – 4.172,82 = 20.931,18 euros/año.

2. Mínimo personal y familiar:

| 5.151,00 euros/año |

- Mínimo del contribuyente ....................................... 5.151,00 euros/año

3. Cuota de retención:6

| 3.916,20 euros/año |

Cuota 1: Se determina aplicando a la cuantía de la base de retención anteriormente calculada la siguiente escala:

| Hasta | 17.707,20 euros |

4.249,73 euros |

||||||||||||

| Resto | 20.931,18 euros |

|||||||||||||

–17.707,20 euros |

||||||||||||||

3.223,98 euros |

× 28% | + 902,71 euros |

||||||||||||

5.152,44 euros/año |

Cuota 2: Se determina aplicando a la cuantía del mínimo personal y familiar anteriormente calculada la siguiente escala:

| Hasta | 0,00 euros | 0,00 euros |

||||||||||

| Resto | 5.151,00 euros | × 24% | + 1.236,24 euros |

|||||||||

1.236,24 euros/año |

Cuota 1 – Cuota 2 → 5.152,44 – 1.236,24 = 3.916,20 euros/año

4. Tipo de retención:

- Tipo previo de retención:

Cuota de retención |

× 100 | = | X | |||||||

Retribuciones anuales |

3.916,20 euros/año |

× 100 | = | 15,5% | ⇒ | 16% | |||||||

25.104,00 euros/año |

- Importe previo de la retención:

25.104,00 euros/año × 16% = 4.016,64 euros/año

- Tipo de retención:

Importe previo de la retención – 400 euros/año o cuantía inferior que proceda7 |

x | 100 | = | 4.016,64 euros/año – 0 euros/año |

= | 16% | ||||

Cuantía total de la retribución anual |

25.104,00 euros/año |

4. Ingreso a cuenta

El porcentaje del ingreso a cuenta es del 16 por 100, ya que ha de coincidir con el obtenido para calcular la retención de las retribuciones en metálico.

Dicho porcentaje se aplica a las retribuciones en especie que mensualmente percibe el trabajador, es decir:

- 560,00 euros/año – 500,00 euros/año (exentos de tributación) = 60,00 euros/año (salario en especie)

- 60,00 euros/año: 12 meses = 5,00 euros/mes (sujetos a retención)

- 5,00 euros/mes × 16% = 0,80 euros/mes

Por tanto, el ingreso a cuenta calculado anteriormente asciende a la cuantía de 0,80 euros/mes, resultado de multiplicar el 16 por 100 (tipo de retención) a la valoración de la retribución en especie (5,00 euros/mes).

5. Confección del recibo de salarios correspondiente al mes de febrero de 2011

2. DETERMINAR LA BONIFICACIÓN APLICABLE POR LA CONTRATACIÓN DE DON VÍCTOR

Según lo establecido en el artículo 2.1 de la Ley 43/2006, de 29 de diciembre, para la reforma del crecimiento y del empleo –BOE del 30– (actualmente derogado por la Ley 35/2010, de 17 de septiembre, de medidas urgentes para la reforma del mercado de trabajo –BOE del 18–), los empleadores que contraten indefinidamente a tiempo completo a jóvenes entre 16 y 30 años, ambos inclusive, tendrán derecho a una bonificación de 66,77 euros/mes (800 euros/año) durante cuatro años.

No obstante, y a tenor de lo dispuesto en el artículo 2.7 de la mencionada ley, si la contratación es a tiempo parcial (a partir del 8 de marzo de 2009), la bonificación será el resultado de aplicar a la cuantía señalada anteriormente un porcentaje igual al de la jornada pactada en el contrato incrementado en un 30 por 100, sin que en ningún caso pueda superar el 100 por 100 de la cuantía prevista.

Por otra parte, la disposición transitoria sexta de la Ley 35/2010, de 17 de septiembre, señala que las bonificaciones en las cuotas empresariales de la Seguridad Social que se vinieran disfrutando por los contratos celebrados con anterioridad a 18 de junio de 2010, se regirán por la normativa vigente en el momento de su celebración.

De lo expuesto anteriormente podemos concluir que, en este caso, la cuantía de la bonificación, por haberse celebrado el contrato el 1 de enero de 2010, es decir, antes del 18 de junio de 2010, es la siguiente:

- 66,77 euros/mes × 75% (45% + 30%) = 50 euros/mes.

- 50 euros/mes × 12 meses = 600 euros/año.

Autora: Isabel López y López

Profesora del CEF

1 El seguro de enfermedad común cotiza por el exceso de 500 euros/año. En este caso, como el exceso es de 60 euros/año se divide entre 12 meses y da como cotizables 5 euros/mes.

2 El plus de transporte cotiza en la medida en que su cuantía exceda del 20 por 100 del IPREM, es decir, 20% × 532,51 euros/mes = 106,50 euros/mes. 124,00 euros/mes – 106,50 euros/mes = 17,50 euros/mes.

3 Se incluyen las horas efectivamente trabajadas en el mes de febrero (tanto las ordinarias como las complementarias), es decir: 12 días × 6 horas/día = 72 horas + 8 horas complementarias = 80 horas.

Téngase en cuenta que en la base mínima y tope mínimo por hora que se establece para los contratos a tiempo parcial en el artículo 36 de la Orden TIN/41/2011, de 18 de enero, de Cotización, ya está incluida la parte proporcional correspondiente al descanso semanal y festivos a que hace alusión el artículo 65.2 c) del Real Decreto 2064/1995, de 22 de diciembre, por el que se aprueba el Reglamento de Cotización.

4 Se incluyen las horas efectivamente trabajadas en el mes de febrero (tanto las ordinarias como las complementarias), es decir: 12 días × 6 horas/día = 72 horas + 8 horas complementarias = 80 horas.

Téngase en cuenta que en la base mínima y tope mínimo por hora que se establece para los contratos a tiempo parcial en el artículo 36 de la Orden TIN/41/2011, de 18 de enero, de Cotización, ya está incluida la parte proporcional correspondiente al descanso semanal y festivos a que hace alusión el artículo 65.2 c) del Real Decreto 2064/1995, de 22 de diciembre, por el que se aprueba el Reglamento de Cotización.

5 Téngase en cuenta que el cálculo del tipo de retención lo efectuamos a principios de cada año natural, es decir, en enero y, por ello, no incluimos las horas extraordinarias del mes de febrero, ya que en enero no se tenía conocimiento de su realización.

6 No procede calcular el límite máximo de cuota de retención porque el trabajador tiene una retribución anual superior a 22.000 euros.

7 Como la base de retención es superior a 12.000,00 euros anuales, no procede la deducción por obtención de rendimientos del trabajo, a tenor de lo dispuesto en el artículo 80 bis.1 de la Ley 35/2006. Por otro lado, téngase en cuenta que el tipo de retención se expresa con números enteros, al ser la primera vez que lo calculamos dentro del año natural y, además, por no tener derecho a deducción.