Nuevo sistema de cotización para los trabajadores autónomos

El Gobierno ha aprobado en Consejo de Ministros el Real Decreto-ley por el que se establece un nuevo sistema de cotización para los trabajadores autónomos, basado en los rendimientos netos.

Esta reforma, que será efectiva en 2023, es el resultado del acuerdo alcanzado por el Ministerio de Inclusión, Seguridad Social y

Migraciones, con los interlocutores sociales CEOE, Cepyme, CCOO y UGT, y con las organizaciones de autónomos ATA, UATAE y UPTA.

Con esta reforma se da cumplimiento a las recomendaciones del Pacto de Toledo, que fueron aprobadas por el pleno del Congreso casi por unanimidad, y al acuerdo social tripartito de 1 de julio suscrito por el Gobierno y los interlocutores sociales. También es un compromiso recogido en el Plan de Recuperación, Transformación y Resiliencia dentro del componente 30.

Nuevo sistema

En primer lugar, la reforma establece que en los próximos tres años se despliega progresivamente un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

Además, se define el concepto de rendimientos netos, fundamental para la puesta en marcha del nuevo sistema. De esta manera, los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios). El resultado serán los rendimientos netos y esa será la cifra que determinará la base de cotización y la cuota correspondiente.

Se habilita así un sistema que permite a los autónomos cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año. Al final del ejercicio fiscal y una vez conocidos los rendimientos netos anuales, se regularizarán las cotizaciones, devolviéndose o reclamándose cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por las previsiones durante el año. Las cuotas mensuales a la Seguridad Social irán desde los 230 euros al mes a los 500 euros al mes en 2023 y de los 200 euros al mes a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

En términos porcentuales, los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual. Los trabajadores autónomos con rendimientos por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025. Ese año, los tramos de rendimiento medio tendrán cuotas entre 290 y 294 euros mensuales y quienes ganan más de 6.000 euros al mes, 590 euros.

El texto aprobado también fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

El texto incluye además una evaluación periódica de este nuevo sistema, que se realizará en el marco del diálogo social cada tres años.

Detalle de las bases y cuotas por tramos

| 2023 | 2024 | 2025 | ||||

| TRAMO | BASE | CUOTA | BASE | CUOTA | BASE | CUOTA |

| <=670 | 751,63 | 230 | 735,29 | 225 | 718,95 | 200 |

| > 670 y <=900 | 849,67 | 260 | 816,99 | 250 | 784,31 | 220 |

| >900 y <= 1.125,9 | 898,69 | 275 | 872,55 | 267 | 849,67 | 260 |

| > 1.125,9 y <=1.300 | 950,98 | 291 | 950,98 | 291 | 947,71 | 290 |

| > 1.300 y <=1.500 | 960,78 | 294 | 960,78 | 294 | 960,78 | 294 |

| > 1.500 y <=1.700 | 960,78 | 294 | 960,78 | 294 | 960,78 | 294 |

| > 1.700 y <=1.850 | 1013,07 | 310 | 1045,75 | 320 | 1143,79 | 350 |

| > 1.850 y <=2.030 | 1029,41 | 315 | 1062,09 | 325 | 1209,15 | 370 |

| > 2.030 y <=2.330 | 1045,75 | 320 | 1078,43 | 330 | 1274,51 | 390 |

| > 2.330 y <=2.760 | 1078,43 | 330 | 1111,11 | 340 | 1356,21 | 415 |

| > 2.760 y < =3.190 | 1143,79 | 350 | 1176,47 | 360 | 1437,91 | 440 |

| > 3.190 y <=3.620 | 1209,15 | 370 | 1241,83 | 380 | 1519,61 | 465 |

| > 3.620 y <= 4.050 | 1274,51 | 390 | 1307,19 | 400 | 1601,31 | 490 |

| > 4.050 y <=6.000 | 1372,55 | 420 | 1454,25 | 445 | 1732,03 | 530 |

| > 6.000 | 1633,99 | 500 | 1732,03 | 530 | 1928,10 | 590 |

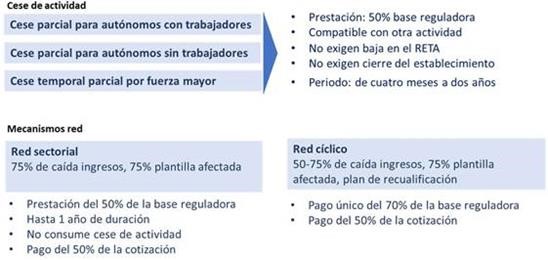

Acción protectora

Además, la reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia. En base a la experiencia del despliegue de prestaciones durante la pandemia y la erupción del volcán Cumbre Vieja de La Palma, se amplían las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, como en caso de una interrupción solo parcial de la actividad, y se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral para situaciones de crisis cíclicas o sectoriales.

Nuevo esquema de protección

CONSEJO DE MINSITROS DE 26-6-2022

Noticias relacionadas